Rzeczywista Roczna Stopa Oprocentowania (RRSO) to kluczowy wskaźnik, który pozwala konsumentom ocenić całkowity koszt kredytu. Wyrażona jako procent, RRSO uwzględnia nie tylko odsetki, ale także różne opłaty związane z pożyczką. Dzięki temu, osoby planujące zaciągnięcie kredytu mogą lepiej zrozumieć, ile tak naprawdę będą musiały zapłacić. Warto znać ten termin, aby podejmować świadome decyzje finansowe.

W niniejszym artykule przyjrzymy się, jak RRSO wpływa na koszty pożyczek, jakie są kluczowe składniki tego wskaźnika oraz jak można go obliczyć. Zrozumienie RRSO pomoże nie tylko w porównaniu ofert pożyczkowych, ale także w unikaniu pułapek, które mogą się kryć za niekorzystnymi warunkami umowy.

Najważniejsze informacje:- RRSO to całkowity koszt kredytu wyrażony jako procent roczny.

- Wysokość RRSO uwzględnia nie tylko odsetki, ale także dodatkowe opłaty związane z pożyczką.

- Obliczanie RRSO pozwala na porównanie różnych ofert kredytowych.

- Różnice między RRSO a nominalnym oprocentowaniem mogą wpływać na decyzje kredytowe.

- Ukryte koszty mogą znacznie zwiększyć RRSO, dlatego warto je dokładnie analizować.

- Świadomość dotycząca RRSO pomoże uniknąć niekorzystnych ofert pożyczkowych.

Co to jest Rzeczywista Roczna Stopa Oprocentowania (RRSO) w pożyczkach?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to kluczowy wskaźnik, który pozwala zrozumieć całkowity koszt kredytu ponoszony przez konsumenta. Wyrażona jako wartość procentowa, RRSO obejmuje nie tylko odsetki, ale także wszelkie dodatkowe opłaty związane z pożyczką. Dzięki temu, osoby biorące kredyt mogą lepiej ocenić, ile tak naprawdę będą musiały zapłacić w skali roku. Zrozumienie RRSO jest istotne, ponieważ pozwala na świadome podejmowanie decyzji finansowych.

RRSO jest ważnym narzędziem w procesie wyboru kredytu, ponieważ umożliwia porównanie różnych ofert dostępnych na rynku. Warto pamiętać, że im wyższe RRSO, tym większe całkowite koszty związane z pożyczką. Dlatego przed podjęciem decyzji o zaciągnięciu kredytu, warto dokładnie zapoznać się z tym wskaźnikiem i jego znaczeniem.

Wyjaśnienie pojęcia RRSO i jego znaczenie dla konsumentów

RRSO to termin, który odnosi się do całkowitego kosztu kredytu, wyrażonego w formie procentowej w stosunku do całkowitej kwoty pożyczki. W praktyce oznacza to, że RRSO uwzględnia wszystkie koszty związane z pożyczką, takie jak odsetki, prowizje oraz inne opłaty. Dzięki temu, konsumenci mogą lepiej porównywać oferty różnych instytucji finansowych.

Znajomość RRSO jest niezbędna, aby uniknąć nieprzyjemnych niespodzianek związanych z ukrytymi kosztami. Warto zwrócić uwagę, że niektóre oferty mogą wydawać się korzystne na pierwszy rzut oka, ale po uwzględnieniu RRSO mogą okazać się znacznie droższe. Dlatego tak ważne jest, aby zawsze analizować ten wskaźnik przed podjęciem decyzji o zaciągnięciu kredytu.

Jak RRSO wpływa na całkowity koszt pożyczki?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) ma kluczowe znaczenie dla określenia całkowitego kosztu pożyczki. W przeciwieństwie do nominalnego oprocentowania, które odnosi się tylko do odsetek, RRSO uwzględnia także wszelkie dodatkowe opłaty, takie jak prowizje czy ubezpieczenia. Dzięki temu, konsumenci mogą lepiej zrozumieć, ile tak naprawdę zapłacą za zaciągnięty kredyt w skali roku.

Wysoka wartość RRSO oznacza, że całkowity koszt pożyczki będzie większy, co może wpłynąć na decyzje kredytowe. Na przykład, jeśli dwie oferty pożyczkowe mają różne RRSO, to ta z niższym wskaźnikiem będzie bardziej korzystna. Zrozumienie, jak RRSO wpływa na całkowity koszt pożyczki, jest kluczowe dla podejmowania świadomych decyzji finansowych.

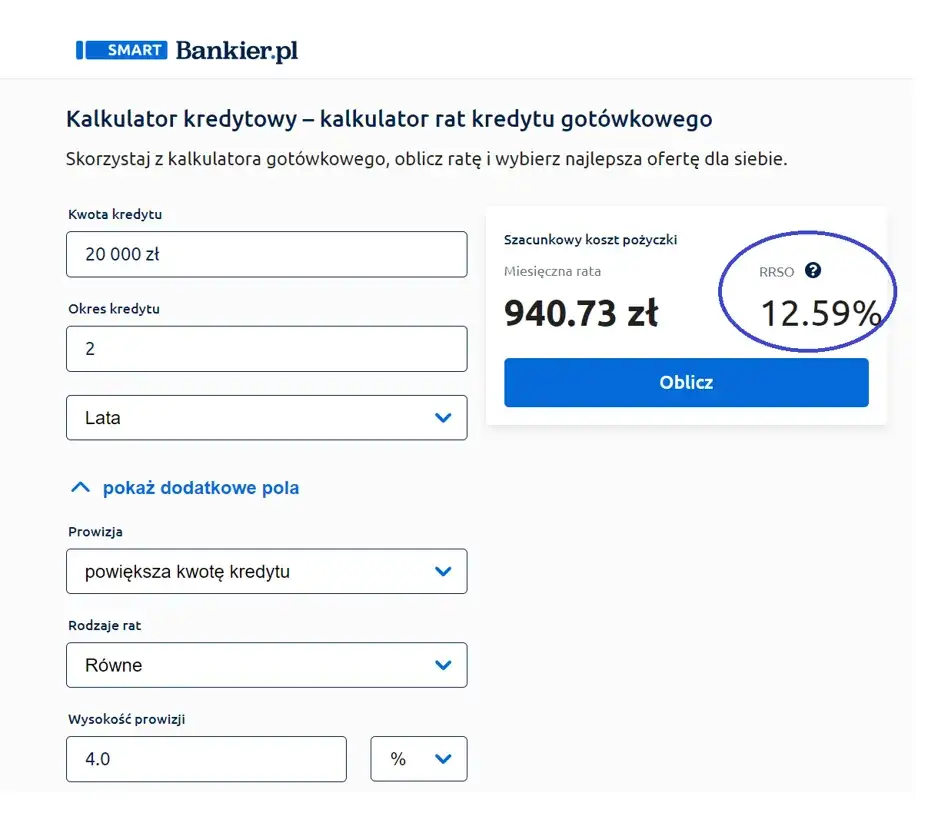

Jak oblicza się RRSO przy pożyczkach?

Obliczanie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) jest procesem, który uwzględnia wszystkie koszty związane z pożyczką. W pierwszej kolejności, należy zidentyfikować wszystkie opłaty, które będą ponoszone przez kredytobiorcę, takie jak odsetki, prowizje, opłaty administracyjne oraz inne koszty. Następnie, te wszystkie elementy są sumowane, a wynik dzieli się przez całkowitą kwotę pożyczki.

RRSO jest następnie wyrażane jako procent roczny, co pozwala na łatwe porównanie różnych ofert. Warto zauważyć, że RRSO może się różnić w zależności od rodzaju pożyczki oraz instytucji finansowej, dlatego zawsze warto dokładnie analizować warunki umowy. Zrozumienie metodologii obliczania RRSO pomoże w dokonaniu lepszego wyboru podczas poszukiwania kredytu.

Kluczowe składniki wpływające na wysokość RRSO

Wysokość Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) jest determinowana przez kilka kluczowych składników. Przede wszystkim, oprocentowanie stanowi najważniejszy element, ponieważ to właśnie od niego zależy wysokość odsetek, które będziemy musieli zapłacić. Ponadto, różne opłaty dodatkowe, takie jak prowizje, ubezpieczenia czy koszty administracyjne, również mają wpływ na RRSO. Im więcej takich opłat, tym wyższe RRSO.

Innym istotnym czynnikiem jest okres kredytowania. Dłuższy czas spłaty może prowadzić do wyższych całkowitych kosztów, co również podnosi RRSO. Warto również zwrócić uwagę na typ pożyczki, ponieważ różne produkty finansowe mogą mieć różne struktury opłat i oprocentowania, co wpływa na końcową wartość RRSO. Zrozumienie tych składników jest kluczowe dla świadomego podejmowania decyzji o zaciągnięciu kredytu.

Przykłady obliczeń RRSO dla różnych typów pożyczek

Obliczenia Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) różnią się w zależności od rodzaju pożyczki. Na przykład, w przypadku pożyczki osobistej na kwotę 10 000 zł z oprocentowaniem 10% oraz dodatkowymi opłatami w wysokości 500 zł, RRSO może wynosić około 12%. Z kolei w przypadku kredytu hipotecznego na 200 000 zł z oprocentowaniem 5% i opłatami rzędu 2 000 zł, RRSO może sięgnąć 6% z uwagi na dłuższy okres spłaty.

| Typ pożyczki | Kwota pożyczki | Oprocentowanie | Opłaty dodatkowe | RRSO |

| Pożyczka osobista | 10 000 zł | 10% | 500 zł | 12% |

| Kredyt hipoteczny | 200 000 zł | 5% | 2 000 zł | 6% |

Czytaj więcej: Czy można wziąć chwilówkę na PESEL? Odkryj ważne wymagania i zasady

Dlaczego RRSO jest istotne przy wyborze pożyczki?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) odgrywa kluczową rolę w procesie wyboru pożyczki, ponieważ pozwala na dokładne porównanie ofert różnych instytucji finansowych. Dzięki RRSO, konsumenci mogą ocenić, jakie będą całkowite koszty związane z kredytem, co jest niezwykle istotne w kontekście podejmowania świadomych decyzji. Wysoka wartość RRSO może wskazywać na wyższe całkowite koszty pożyczki, co może zniechęcić do skorzystania z danej oferty. Zrozumienie, jak RRSO wpływa na całkowity koszt kredytu, jest niezbędne dla każdego, kto planuje zaciągnięcie pożyczki.

Warto również zaznaczyć, że RRSO jest często wymagane przez prawo, aby kredytodawcy musieli je podawać w swoich ofertach. To sprawia, że konsumenci mają łatwiejszy dostęp do informacji na temat kosztów pożyczek, co ułatwia im dokonywanie wyborów. Porównując różne oferty, należy zwrócić uwagę na RRSO, aby uniknąć niekorzystnych warunków, które mogą prowadzić do nieprzyjemnych niespodzianek w przyszłości.

Różnice między RRSO a nominalnym oprocentowaniem

Warto zrozumieć różnice między Rzeczywistą Roczną Stopą Oprocentowania (RRSO) a nominalnym oprocentowaniem, ponieważ mają one różne znaczenie dla kredytobiorców. Nominalne oprocentowanie odnosi się jedynie do odsetek, które są naliczane na pożyczoną kwotę, podczas gdy RRSO uwzględnia wszystkie dodatkowe koszty związane z kredytem, takie jak prowizje czy opłaty administracyjne. To oznacza, że RRSO jest bardziej kompleksowym wskaźnikiem, który daje pełniejszy obraz całkowitych kosztów pożyczki.

W praktyce, nominalne oprocentowanie może być niższe, ale po uwzględnieniu dodatkowych opłat, RRSO może okazać się znacznie wyższe. Dlatego porównując oferty pożyczkowe, warto zwracać uwagę na RRSO, aby uniknąć sytuacji, w której niskie nominalne oprocentowanie prowadzi do wysokich całkowitych kosztów kredytu. Zrozumienie tych różnic jest kluczowe dla podejmowania świadomych decyzji finansowych.

Jak porównywać oferty pożyczkowe za pomocą RRSO?

Aby skutecznie porównywać oferty pożyczkowe, warto skupić się na Rzeczywistej Rocznej Stopie Oprocentowania (RRSO). Ten wskaźnik dostarcza kompleksowych informacji o całkowitych kosztach kredytu. Zaczynając od analizy RRSO, można łatwo ocenić, która oferta jest bardziej korzystna. Należy jednak pamiętać, że RRSO nie jest jedynym czynnikiem – warto także zwrócić uwagę na inne warunki umowy, takie jak terminy spłaty czy dodatkowe opłaty.

Porównując różne oferty, warto stworzyć tabelę, w której zestawimy RRSO dla poszczególnych kredytów. Dzięki temu uzyskamy klarowny obraz, która pożyczka jest najtańsza. Używając RRSO jako głównego wskaźnika, będziemy w stanie uniknąć ofert, które na pierwszy rzut oka mogą wydawać się atrakcyjne, ale w rzeczywistości wiążą się z ukrytymi kosztami.

Jakie pułapki mogą się kryć za RRSO w ofertach pożyczkowych?

Podczas analizowania Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) warto być świadomym potencjalnych pułapek, które mogą się kryć w ofertach pożyczkowych. Niektórzy kredytodawcy mogą stosować różne sztuczki marketingowe, które mają na celu ukrycie rzeczywistych kosztów kredytu. Przykładowo, mogą oferować niskie RRSO, ale jednocześnie naliczać wysokie opłaty dodatkowe, które znacząco podnoszą całkowity koszt pożyczki.

Innym zagrożeniem są oferty, które nie zawierają wszystkich kosztów związanych z kredytem. Niekiedy kredytodawcy pomijają w obliczeniach pewne opłaty, co może prowadzić do mylnych wniosków na temat rzeczywistych kosztów pożyczki. Dlatego tak ważne jest, aby dokładnie czytać umowy i zwracać uwagę na szczegóły, aby uniknąć nieprzyjemnych niespodzianek.

Ukryte koszty i dodatkowe opłaty wpływające na RRSO

Wiele osób nie zdaje sobie sprawy, że Rzeczywista Roczna Stopa Oprocentowania (RRSO) może być znacznie wyższa niż sugerują to reklamy. Ukryte koszty, takie jak opłaty za wcześniejszą spłatę, ubezpieczenia czy prowizje, mogą znacząco wpłynąć na całkowity koszt kredytu. Dlatego przed podjęciem decyzji o zaciągnięciu pożyczki warto dokładnie sprawdzić wszystkie warunki umowy.

Warto również zwrócić uwagę na opłaty administracyjne oraz inne dodatkowe koszty, które mogą być naliczane w trakcie trwania umowy. Często te opłaty nie są jasno przedstawione, co może prowadzić do nieporozumień. Dlatego kluczowe jest, aby przed podpisaniem umowy dokładnie przeanalizować wszystkie koszty związane z pożyczką, aby uniknąć sytuacji, w której RRSO nie odzwierciedla rzeczywistych wydatków.

Jak unikać niekorzystnych ofert pożyczkowych?

Aby uniknąć niekorzystnych ofert pożyczkowych, warto stosować kilka sprawdzonych strategii. Przede wszystkim, zawsze należy porównywać RRSO różnych ofert, aby mieć pełen obraz całkowitych kosztów. Nie należy kierować się wyłącznie niskim nominalnym oprocentowaniem, ponieważ może ono być mylące.

Warto także dokładnie czytać umowy i zwracać uwagę na wszelkie dodatkowe opłaty, które mogą wpłynąć na RRSO. Dobrym pomysłem jest również skonsultowanie się z doradcą finansowym, który pomoże zrozumieć wszystkie aspekty oferty. Dzięki temu można uniknąć pułapek, które mogą prowadzić do wysokich kosztów kredytu w przyszłości.Jak wykorzystać RRSO do planowania długoterminowych finansów?

Wykorzystanie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) nie kończy się na porównywaniu ofert pożyczkowych; może również stanowić kluczowy element w planowaniu długoterminowych finansów osobistych. Zrozumienie, jak RRSO wpływa na całkowity koszt kredytu, pozwala na lepsze prognozowanie przyszłych wydatków oraz oszczędności. Na przykład, jeśli planujesz zaciągnięcie kredytu hipotecznego, możesz wykorzystać RRSO do oszacowania, ile będziesz płacić miesięcznie przez cały okres spłaty, co pomoże w lepszym zarządzaniu budżetem domowym.

Dodatkowo, analiza RRSO może pomóc w identyfikacji najlepszych momentów na refinansowanie kredytów. Jeśli zauważysz, że RRSO na rynku spada, możesz rozważyć przeniesienie swojego kredytu do instytucji oferującej korzystniejsze warunki. Taka strategia nie tylko zmniejszy Twoje miesięczne zobowiązania, ale również pozwoli zaoszczędzić znaczną sumę pieniędzy w dłuższej perspektywie. Dzięki aktywnemu monitorowaniu RRSO, możesz podejmować świadome decyzje finansowe, które będą korzystne dla Twojej przyszłości.