Aby obliczyć ratę kredytu, znając oprocentowanie, kluczowe jest zastosowanie odpowiedniego wzoru. W zależności od rodzaju raty, którą wybierzesz, proces obliczeń może się różnić. Istnieją dwa główne typy rat: stałe i malejące. Raty stałe oznaczają, że wysokość raty pozostaje na tym samym poziomie przez cały okres kredytowania, podczas gdy w przypadku rat malejących, wysokość raty zmienia się w miarę spłacania kredytu.

W niniejszym artykule przedstawimy krok po kroku, jak obliczyć ratę kredytu, uwzględniając różnice między tymi dwoma typami. Dowiesz się również, jakie narzędzia mogą ułatwić ten proces i pomogą uniknąć błędów finansowych.

Najważniejsze informacje:- Obliczanie raty kredytu zależy od rodzaju raty: stałej lub malejącej.

- Raty stałe mają stałą wysokość przez cały okres spłaty, co ułatwia planowanie budżetu.

- Raty malejące składają się z stałej części kapitałowej i zmniejszających się odsetek, co może prowadzić do niższych całkowitych kosztów kredytu.

- Istnieją różne metody obliczeń, w tym manualne oraz przy użyciu kalkulatorów kredytowych.

- Przykłady obliczeń dla kredytów hipotecznych i konsumpcyjnych pomogą zrozumieć, jak oprocentowanie wpływa na wysokość raty.

Jak obliczyć ratę kredytu na podstawie oprocentowania - krok po kroku

Aby obliczyć ratę kredytu, znając oprocentowanie, kluczowe jest zrozumienie procesu, który pozwala na prawidłowe ustalenie wysokości raty. W zależności od wybranego typu raty, obliczenia mogą się różnić. W przypadku rat stałych wysokość raty pozostaje na tym samym poziomie przez cały okres kredytowania, co ułatwia planowanie budżetu. Z kolei raty malejące składają się z części kapitałowej oraz zmniejszających się odsetek, co może prowadzić do niższych całkowitych kosztów kredytu.

Ważne jest, aby przed przystąpieniem do obliczeń znać wszystkie niezbędne informacje, takie jak kwota kredytu, oprocentowanie oraz okres spłaty. Gdy już je posiadasz, możesz przystąpić do obliczenia wysokości raty, aby uniknąć błędów finansowych. W kolejnych sekcjach omówimy różne metody obliczeń oraz szczegółowe wzory, które pomogą Ci w tym procesie.

Wybór odpowiedniej metody obliczeń dla rat kredytu

Istnieje kilka metod, które możesz wykorzystać do obliczenia wysokości rat kredytowych. Najpopularniejsze z nich to obliczenia ręczne, arkusze kalkulacyjne oraz kalkulatory online. Obliczenia ręczne wymagają znajomości odpowiednich wzorów i mogą być czasochłonne, ale dają pełną kontrolę nad procesem. Arkusze kalkulacyjne, takie jak Microsoft Excel, pozwalają na automatyzację obliczeń i są wygodne w użyciu, zwłaszcza przy większej liczbie danych.

Kalkulatory online są najprostszym rozwiązaniem, które pozwala na szybkie uzyskanie wyników. Wystarczy wprowadzić podstawowe dane, a narzędzie obliczy wysokość raty za Ciebie. Każda z tych metod ma swoje zalety i wady, więc warto zastanowić się, która z nich najlepiej odpowiada Twoim potrzebom i umiejętnościom.

Zrozumienie różnicy między ratami stałymi a malejącymi

Wybierając sposób spłaty kredytu, kluczowe jest zrozumienie różnicy między ratami stałymi a malejącymi. Raty stałe oznaczają, że wysokość raty pozostaje taka sama przez cały okres kredytowania. Dzięki temu można łatwiej planować budżet domowy, ponieważ co miesiąc płacisz tę samą kwotę. Z drugiej strony, raty malejące składają się z części kapitałowej, która jest stała, oraz zmniejszających się odsetek, co powoduje, że wysokość raty maleje z każdym miesiącem. Choć na początku rata malejąca jest wyższa, to w dłuższej perspektywie może prowadzić do niższych kosztów całkowitych kredytu.

Wybór między tymi dwoma typami rat zależy od indywidualnych preferencji i możliwości finansowych. Raty stałe mogą być korzystniejsze dla osób, które preferują stabilność i przewidywalność wydatków. Natomiast raty malejące mogą być lepszym rozwiązaniem dla tych, którzy chcą zaoszczędzić na odsetkach i są w stanie zaakceptować wyższe wydatki na początku spłaty. Zrozumienie tych różnic jest kluczowe dla podejmowania świadomych decyzji finansowych.

Formuły do obliczania rat kredytowych - prosty przewodnik

Aby obliczyć raty kredytu, konieczne jest zastosowanie odpowiednich wzorów, które różnią się w zależności od tego, czy mamy do czynienia z ratami stałymi, czy malejącymi. W przypadku rat stałych używamy wzoru, który uwzględnia całkowity kapitał, oprocentowanie oraz okres spłaty. Z kolei w przypadku rat malejących, wzór jest nieco bardziej skomplikowany, ponieważ trzeba uwzględnić stałą część kapitałową oraz malejące odsetki, które są obliczane na podstawie pozostałego salda kredytu. Zrozumienie tych wzorów jest kluczowe dla prawidłowego obliczenia wysokości raty.

Każdy z tych wzorów ma swoje elementy składowe, które musisz znać, aby móc je zastosować. Wzory te są podstawą do obliczeń, które pomogą Ci określić, jak duże będą Twoje miesięczne zobowiązania. W kolejnych sekcjach omówimy szczegółowo, jak obliczyć ratę stałą i malejącą, a także przedstawimy praktyczne przykłady, które pomogą lepiej zrozumieć te procesy.

| Typ raty | Wzór |

| Rata stała | R = (K * r) / (1 - (1 + r)^-n) |

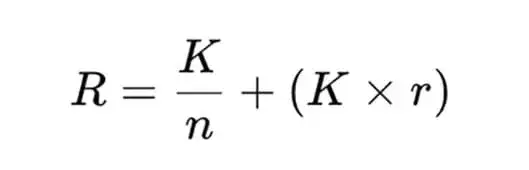

| Rata malejąca | R = K/n + (K * r) |

Jak obliczyć ratę stałą kredytu - szczegółowy opis

Aby obliczyć ratę stałą kredytu, należy zastosować odpowiedni wzór, który uwzględnia kwotę kredytu, oprocentowanie oraz okres spłaty. Wzór na ratę stałą można zapisać jako: R = (K * r) / (1 - (1 + r)^-n), gdzie K to kwota kredytu, r to miesięczne oprocentowanie (roczne oprocentowanie podzielone przez 12), a n to liczba rat do spłacenia. Przykładowo, jeśli weźmiesz kredyt w wysokości 100 000 zł na 5 lat (60 miesięcy) z oprocentowaniem 6% rocznie, miesięczne oprocentowanie wyniesie 0,5% (6% / 12).

Podstawiając te wartości do wzoru, możesz obliczyć wysokość raty. W tym przypadku wysokość raty wyniesie około 1 933,28 zł miesięcznie. Dzięki temu możesz łatwo zaplanować swój budżet, wiedząc, że co miesiąc będziesz musiał przeznaczyć tę kwotę na spłatę kredytu. Pamiętaj, że w przypadku rat stałych, całkowita kwota, którą zapłacisz przez cały okres kredytowania, będzie wyższa niż w przypadku rat malejących, ponieważ odsetki są naliczane na stałej wysokości raty przez cały czas trwania umowy.

Jak obliczyć ratę malejącą kredytu - krok po kroku

Obliczenie raty malejącej kredytu jest nieco inne, ponieważ wysokość raty zmienia się w czasie. W tym przypadku stosuje się wzór: R = K/n + (K * r), gdzie K to kwota kredytu, n to liczba rat, a r to miesięczne oprocentowanie. Na przykład, jeśli weźmiesz kredyt w wysokości 100 000 zł na 5 lat z oprocentowaniem 6% rocznie, to miesięczne oprocentowanie wyniesie 0,5% (6% / 12).

Przy takim kredycie pierwsza rata wyniesie 2 083,33 zł (100 000 zł / 60) + (100 000 zł * 0,005), co daje 2 583,33 zł. W kolejnych miesiącach wysokość raty będzie malała, ponieważ odsetki będą naliczane na coraz mniejszą kwotę pozostałego kapitału. Dzięki temu, chociaż pierwsze raty są wyższe, całkowity koszt kredytu może być niższy w porównaniu do rat stałych. To rozwiązanie jest korzystne dla osób, które mogą sobie pozwolić na wyższe wydatki na początku spłaty kredytu.

Czytaj więcej: Jak ustawić płatność telefonem Millennium i uniknąć problemów z transakcjami

Przykłady obliczeń rat kredytowych z różnymi oprocentowaniami

Obliczenia rat kredytowych mogą się znacznie różnić w zależności od oprocentowania. Przykładem może być kredyt hipoteczny z niskim oprocentowaniem, który często oferuje korzystniejsze warunki dla kredytobiorców. Załóżmy, że bierzesz kredyt hipoteczny w wysokości 300 000 zł na 30 lat z oprocentowaniem 3% rocznie. W takim przypadku, przy zastosowaniu wzoru na ratę stałą, miesięczna rata wyniesie około 1 264,14 zł. To oznacza, że przez cały okres spłaty będziesz płacić tę samą kwotę, co ułatwia planowanie budżetu domowego.

Z drugiej strony, kredyty konsumpcyjne z wysokim oprocentowaniem mogą generować znacznie wyższe raty. Na przykład, jeśli weźmiesz kredyt konsumpcyjny w wysokości 20 000 zł na 5 lat z oprocentowaniem 10% rocznie, wysokość miesięcznej raty wyniesie około 500,94 zł, przy zastosowaniu wzoru na ratę stałą. W takim przypadku, całkowity koszt kredytu będzie znacznie wyższy, co warto mieć na uwadze przy podejmowaniu decyzji o zaciągnięciu takiego zobowiązania.

| Rodzaj kredytu | Kwota kredytu | Oprocentowanie | Miesięczna rata |

| Kredyt hipoteczny | 300 000 zł | 3% | 1 264,14 zł |

| Kredyt konsumpcyjny | 20 000 zł | 10% | 500,94 zł |

Obliczenia dla kredytu konsumpcyjnego z wysokim oprocentowaniem

Przykład obliczenia kredytu konsumpcyjnego z wysokim oprocentowaniem może pomóc w zrozumieniu, jak oprocentowanie wpływa na wysokość rat. Załóżmy, że bierzesz kredyt konsumpcyjny w wysokości 15 000 zł na 3 lata (36 miesięcy) z oprocentowaniem wynoszącym 12% rocznie. W takim przypadku, miesięczne oprocentowanie wynosi 1% (12% / 12). Przy zastosowaniu wzoru na ratę stałą, wysokość miesięcznej raty wynosi około 500,00 zł. To oznacza, że przez cały okres spłaty będziesz musiał przeznaczyć tę kwotę na spłatę kredytu.

Warto zauważyć, że całkowity koszt kredytu wyniesie około 18 000 zł, co oznacza, że zapłacisz dodatkowe 3 000 zł w postaci odsetek. W przypadku kredytów konsumpcyjnych z wysokim oprocentowaniem, takich jak ten, ważne jest, aby dokładnie przemyśleć swoją decyzję przed zaciągnięciem zobowiązania. Zrozumienie, jak działa oprocentowanie i jakie są konsekwencje finansowe, pomoże uniknąć nieprzyjemnych niespodzianek w przyszłości.

Narzędzia do obliczania rat kredytowych - ułatwienie w zarządzaniu finansami

W dzisiejszych czasach istnieje wiele narzędzi, które mogą pomóc w obliczaniu rat kredytowych. Wśród najpopularniejszych znajdują się kalkulatory kredytowe online, które umożliwiają szybkie i łatwe obliczenia. Dzięki nim można wprowadzić kwotę kredytu, oprocentowanie oraz okres spłaty, a kalkulator automatycznie obliczy wysokość raty. To niezwykle przydatne narzędzie, które oszczędza czas i pozwala na dokładne planowanie budżetu.

Innym rozwiązaniem są programy finansowe, które oferują bardziej zaawansowane opcje analizy kredytów. Takie oprogramowanie często pozwala na porównanie różnych ofert kredytowych oraz symulację różnych scenariuszy spłaty. Dzięki temu można lepiej zrozumieć, jakie będą konsekwencje finansowe związane z zaciągnięciem kredytu. Warto zainwestować czas w znalezienie odpowiednich narzędzi, które pomogą w podejmowaniu świadomych decyzji finansowych.

- Kalkulator kredytowy Comperia - prosty w użyciu kalkulator, który pozwala na obliczenie rat kredytów hipotecznych i konsumpcyjnych.

- Kalkulator kredytowy Bankier - narzędzie, które umożliwia porównanie ofert kredytowych różnych banków.

- Kalkulator kredytowy Money.pl - oferuje możliwość obliczenia rat oraz całkowitych kosztów kredytu.

Jak wykorzystać technologie do optymalizacji spłat kredytów

W dzisiejszych czasach, dzięki rozwojowi technologii, istnieje wiele sposobów na optymalizację spłat kredytów. Aplikacje mobilne i platformy finansowe oferują użytkownikom możliwość monitorowania i zarządzania swoimi kredytami w czasie rzeczywistym. Użytkownicy mogą ustawiać przypomnienia o terminach spłat, co pozwala uniknąć opóźnień i dodatkowych kosztów. Co więcej, niektóre aplikacje oferują symulacje, które pokazują, jak wcześniejsza spłata kredytu wpływa na ogólny koszt zobowiązania, co może pomóc w podejmowaniu lepszych decyzji finansowych.

Dodatkowo, wiele banków i instytucji finansowych wprowadza inteligentne algorytmy, które analizują zachowania klientów i sugerują optymalne strategie spłaty. Na przykład, mogą one rekomendować, kiedy warto dokonać nadpłaty, aby zmniejszyć całkowity koszt kredytu. Wykorzystanie takich narzędzi i technologii nie tylko ułatwia zarządzanie finansami, ale również pozwala na bardziej świadome podejmowanie decyzji, co może prowadzić do znacznych oszczędności w dłuższym okresie. Warto rozważyć korzystanie z tych nowoczesnych rozwiązań, aby maksymalnie wykorzystać potencjał swojego kredytu.