Vivus oferuje możliwość rozłożenia długu na raty, co może być korzystnym rozwiązaniem dla osób mających trudności ze spłatą pożyczek. Proces ten przypomina jednak wzięcie nowej pożyczki, a więc wiąże się z pewnymi warunkami i ograniczeniami. Warto zrozumieć, jak dokładnie działa ta opcja oraz jakie są związane z nią koszty.

W niniejszym artykule przyjrzymy się szczegółowo, jak Vivus umożliwia rozłożenie pożyczki na raty, jakie warunki należy spełnić oraz jakie dodatkowe opłaty mogą wystąpić. Dowiesz się również, jak efektywnie zarządzać długiem po skorzystaniu z tej opcji, aby uniknąć dalszych problemów finansowych.

Najważniejsze informacje:- Vivus umożliwia rozłożenie pożyczek na raty, ale wymaga spełnienia określonych warunków.

- W praktyce rozłożenie długu na raty przypomina wzięcie nowej pożyczki.

- Wniosek o rozłożenie na raty można złożyć elektronicznie lub tradycyjnie.

- Istnieją dodatkowe opłaty, które mogą wpłynąć na całkowity koszt pożyczki.

- Warto porównać koszty rozłożenia pożyczki z kosztami nowej pożyczki.

- Efektywne zarządzanie długiem po rozłożeniu na raty jest kluczowe dla uniknięcia problemów finansowych.

Jak Vivus umożliwia rozłożenie pożyczki na raty?

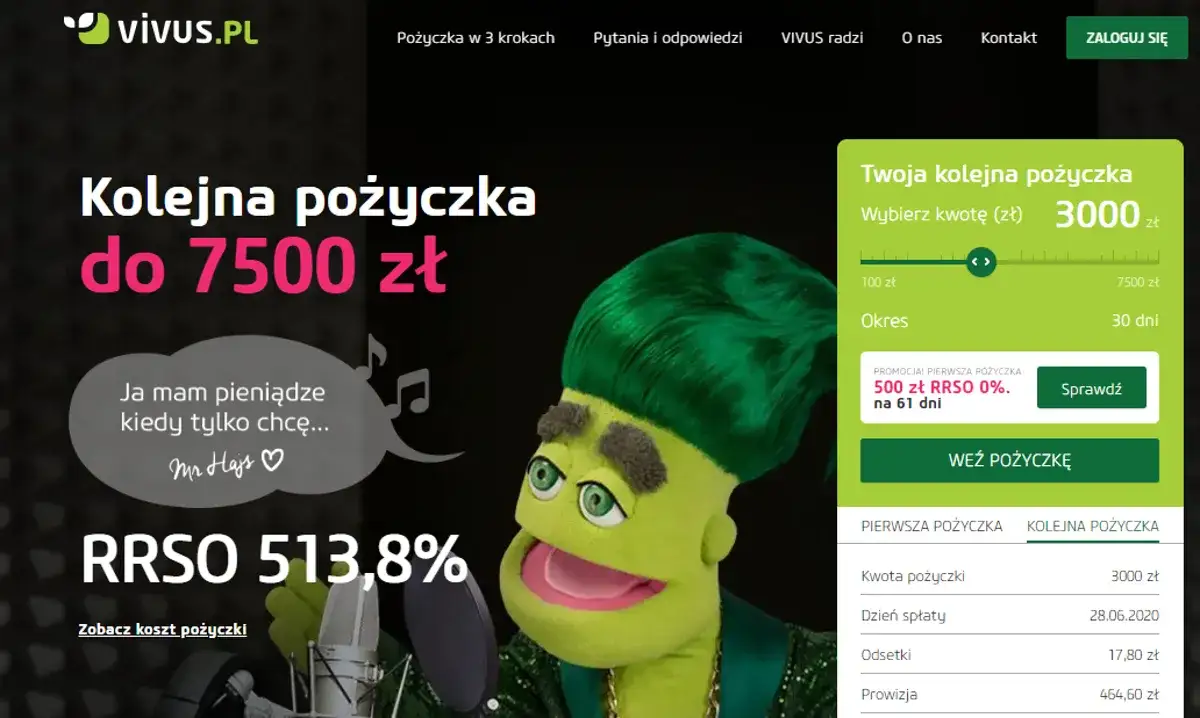

Vivus oferuje klientom możliwość rozłożenia pożyczki na raty, co może być pomocne dla osób, które mają trudności w spłacie swoich zobowiązań. Warto jednak pamiętać, że rozłożenie długu na raty wiąże się z pewnymi warunkami i ograniczeniami. W praktyce, to rozwiązanie przypomina wzięcie nowej pożyczki, co oznacza, że musisz spełnić określone kryteria, aby móc skorzystać z tej opcji.

Aby ubiegać się o rozłożenie pożyczki na raty, należy złożyć odpowiedni wniosek, który można wysłać zarówno drogą elektroniczną, jak i tradycyjną. W kolejnych sekcjach artykułu omówimy szczegółowo warunki, które musisz spełnić, oraz proces składania wniosku o tę formę spłaty. Zrozumienie tych aspektów jest kluczowe, aby podjąć świadomą decyzję o restrukturyzacji swojego długu.

Warunki, które musisz spełnić, aby skorzystać z opcji rat

Decydując się na rozłożenie pożyczki na raty w Vivus, musisz spełnić kilka istotnych warunków. Przede wszystkim, kluczowym czynnikiem jest Twoja sytuacja finansowa, w tym wysokość dochodów oraz historia kredytowa. Vivus może wymagać, aby Twoje miesięczne dochody były na odpowiednim poziomie, co pozwoli na spłatę rat w ustalonym terminie. Dodatkowo, Twoja historia kredytowa będzie miała znaczenie – im lepsza, tym większe szanse na pozytywną decyzję o przyznaniu możliwości rozłożenia pożyczki.

Inne czynniki, które mogą wpłynąć na decyzję Vivus, to obecne zobowiązania finansowe oraz stabilność zatrudnienia. Ważne jest, aby przed złożeniem wniosku ocenić swoją zdolność do spłaty rat, aby uniknąć dalszych problemów finansowych. Przygotowanie się do procesu aplikacji z uwzględnieniem tych warunków może znacząco zwiększyć Twoje szanse na sukces.

Jak przebiega proces składania wniosku o rozłożenie na raty?

Proces składania wniosku o rozłożenie pożyczki na raty w Vivus jest stosunkowo prosty i przejrzysty. Po pierwsze, należy zebrać wszystkie wymagane dokumenty, które mogą obejmować dowód tożsamości, zaświadczenie o dochodach oraz informacje dotyczące aktualnych zobowiązań finansowych. Następnie, wniosek można złożyć online na stronie Vivus lub w formie papierowej, co daje klientom elastyczność w wyborze metody aplikacji.

Po złożeniu wniosku, Vivus przeprowadzi analizę Twojej sytuacji finansowej, aby ocenić, czy spełniasz warunki rozłożenia pożyczki na raty. W przypadku pozytywnej decyzji, otrzymasz szczegóły dotyczące nowego harmonogramu spłat oraz warunków umowy. Warto pamiętać, że cały proces może zająć od kilku minut do kilku dni, w zależności od wybranej metody aplikacji i kompletności dostarczonych dokumentów.

Jakie są koszty związane z rozłożeniem pożyczki na raty?

Rozłożenie pożyczki na raty w Vivus wiąże się z różnymi kosztami, które warto znać przed podjęciem decyzji. Koszty te mogą obejmować dodatkowe opłaty, takie jak prowizje za przetwarzanie wniosku oraz odsetki naliczane na nowo ustalone raty. Warto również zwrócić uwagę na to, że całkowity koszt pożyczki może wzrosnąć w porównaniu do pierwotnej umowy, szczególnie jeśli pożyczka jest restrukturyzowana na dłuższy okres.

Oprócz bezpośrednich kosztów, mogą wystąpić także ukryte opłaty, takie jak kary za opóźnienia w spłacie rat czy dodatkowe prowizje za wcześniejszą spłatę. Dlatego przed podjęciem decyzji o rozłożeniu pożyczki na raty, warto dokładnie przeanalizować wszystkie związane z tym wydatki oraz skonsultować się z doradcą finansowym, aby uniknąć nieprzyjemnych niespodzianek. Zrozumienie wszystkich kosztów związanych z restrukturyzacją pożyczki pozwoli na lepsze zarządzanie finansami i uniknięcie dalszego zadłużenia.

| Typ kosztu | Kwota |

| Prowizja za przetwarzanie wniosku | 100 PLN |

| Odsetki roczne | 12% |

| Kara za opóźnienie w spłacie | 50 PLN |

Opłaty dodatkowe i ich wpływ na całkowity koszt pożyczki

Decydując się na rozłożenie pożyczki na raty w Vivus, warto zwrócić uwagę na różne opłaty dodatkowe, które mogą wpłynąć na całkowity koszt zobowiązania. Do najczęściej występujących kosztów należą prowizje za przetwarzanie wniosku oraz opłaty związane z obsługą pożyczki. Na przykład, Vivus może naliczyć jednorazową opłatę za rozłożenie pożyczki na raty, co zwiększa całkowitą kwotę do spłaty.

Dodatkowo, jeśli spóźnisz się z płatnością raty, mogą być naliczane kary za opóźnienia, które również podnoszą całkowity koszt pożyczki. Warto zatem na bieżąco monitorować terminy spłat, aby uniknąć nieprzyjemnych niespodzianek. Przed podjęciem decyzji o rozłożeniu pożyczki na raty, dobrze jest dokładnie zapoznać się z warunkami umowy, aby mieć pełną świadomość wszystkich potencjalnych opłat.

Porównanie kosztów rozłożenia pożyczki z nową pożyczką

Kiedy zastanawiasz się, czy Vivus rozłoży na raty, warto również porównać koszty związane z restrukturyzacją istniejącej pożyczki z kosztami nowej pożyczki. W przypadku nowej pożyczki możesz mieć możliwość uzyskania korzystniejszych warunków, takich jak niższe oprocentowanie czy brak dodatkowych opłat. Warto jednak pamiętać, że nowa pożyczka wiąże się z nowym procesem aplikacyjnym oraz koniecznością spełnienia określonych warunków.

Restrukturyzacja pożyczki na raty może być bardziej korzystna, jeśli unikasz dodatkowych formalności i szybko potrzebujesz wsparcia finansowego. Wybór między tymi dwiema opcjami powinien być oparty na dokładnej analizie kosztów oraz Twojej sytuacji finansowej. Porównanie tych dwóch rozwiązań pomoże Ci podjąć najlepszą decyzję.

Czytaj więcej: Czy można wziąć chwilówkę na PESEL? Odkryj ważne wymagania i zasady

Jak efektywnie zarządzać długiem po rozłożeniu na raty?

Po rozłożeniu pożyczki na raty w Vivus kluczowe jest efektywne zarządzanie długiem, aby uniknąć dalszych problemów finansowych. Pierwszym krokiem jest stworzenie szczegółowego budżetu, który uwzględnia wszystkie miesięczne wydatki oraz raty do spłaty. Dzięki temu będziesz w stanie lepiej kontrolować swoje finanse i unikać nieprzewidzianych wydatków, które mogą wpłynąć na terminowe spłaty. Regularne monitorowanie budżetu pozwoli na szybką reakcję w przypadku pojawienia się trudności finansowych.

Warto również rozważyć utworzenie funduszu awaryjnego, który pomoże w pokryciu niespodziewanych kosztów. Nawet niewielkie oszczędności mogą okazać się nieocenione w sytuacjach kryzysowych. Ponadto, dobrze jest mieć na uwadze, że regularne spłacanie rat w terminie może pozytywnie wpłynąć na Twoją historię kredytową, co z kolei może ułatwić przyszłe pożyczki. Właściwe zarządzanie długiem po rozłożeniu na raty jest kluczowe dla zapewnienia stabilności finansowej i uniknięcia dalszych problemów z zadłużeniem.

Strategie spłaty rat, które mogą pomóc w uniknięciu problemów

Skuteczne spłacanie rat to klucz do uniknięcia problemów finansowych. Jedną z najlepszych strategii jest priorytetowe spłacanie wysokoprocentowych zobowiązań. Jeśli posiadasz kilka pożyczek, skoncentruj się na tych, które mają najwyższe oprocentowanie, aby zmniejszyć całkowite koszty odsetek. Możesz również rozważyć konsolidację długów, co pozwoli na połączenie kilku zobowiązań w jedną, z jedną ratą do spłaty, co może uprościć zarządzanie finansami.

Inną skuteczną metodą jest ustalenie automatycznych płatności za raty, co pomoże w uniknięciu spóźnień i związanych z nimi kar. Regularne przeglądanie swojego budżetu i dostosowywanie go w miarę potrzeb również pomoże w efektywnym zarządzaniu długiem. Pamiętaj, aby zawsze mieć plan awaryjny na wypadek, gdyby Twoja sytuacja finansowa uległa zmianie. Te strategie pomogą Ci w utrzymaniu kontroli nad swoimi finansami i uniknięciu dalszego zadłużenia.

Jak uniknąć pułapek zadłużenia przy spłacie w ratach?

Spłacanie pożyczki w ratach może być korzystne, ale wiąże się także z ryzykiem, które warto znać. Aby uniknąć pułapek zadłużenia, kluczowe jest regularne monitorowanie swoich finansów i terminowe spłacanie rat. Spóźnienia mogą prowadzić do dodatkowych opłat i jeszcze większego zadłużenia, dlatego ważne jest, aby ustalić przypomnienia o płatnościach lub korzystać z automatycznych przelewów.

Innym ważnym krokiem jest unikanie zaciągania nowych zobowiązań w trakcie spłaty istniejącego długu. Może to prowadzić do spirali zadłużenia, z której trudno się wydostać. Zamiast tego, warto skupić się na oszczędzaniu i tworzeniu funduszu awaryjnego, który pomoże w pokryciu niespodziewanych wydatków. Dzięki temu będziesz mniej narażony na konieczność zaciągania kolejnych pożyczek.

Jak wykorzystać technologie do lepszego zarządzania długiem?

W dzisiejszych czasach, technologie mobilne i aplikacje finansowe mogą znacząco ułatwić zarządzanie długiem po rozłożeniu pożyczki na raty. Wiele aplikacji oferuje funkcje, które pomagają w śledzeniu wydatków, tworzeniu budżetu oraz przypominaniu o nadchodzących płatnościach. Dzięki nim możesz na bieżąco monitorować swoją sytuację finansową i dostosowywać wydatki, aby uniknąć problemów ze spłatą rat.

Co więcej, niektóre aplikacje oferują także funkcje analizy wydatków, które mogą pomóc w identyfikacji obszarów, gdzie można zaoszczędzić. To pozwala na lepsze planowanie finansowe i efektywniejsze wykorzystanie dostępnych środków. Warto również rozważyć korzystanie z platform do zarządzania długiem, które oferują porady oraz spersonalizowane strategie spłaty, co może przyczynić się do szybszego wyjścia z zadłużenia.